最近、こんな裁判の判決が出ました。以下に、わかりやすく簡単にまとめてみました。

これを見て皆さんはどう思いますか?

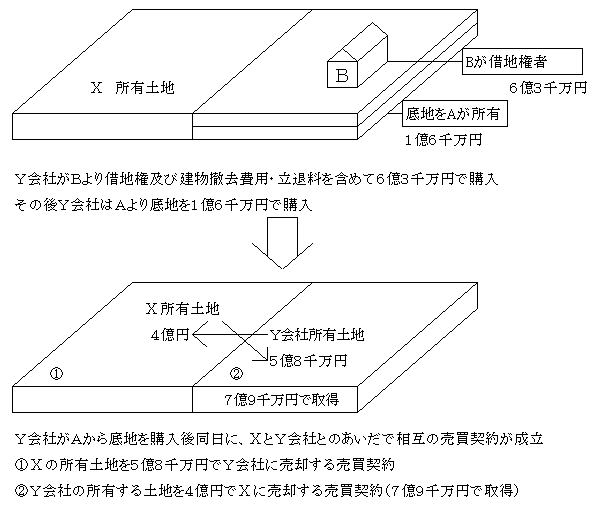

| 【相互売買取引】 |

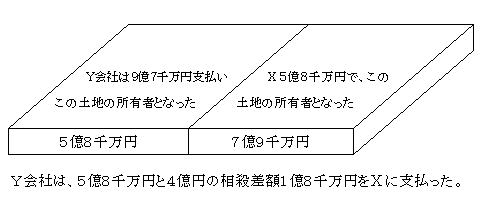

| Ⅹさんは、昔から所有する土地をY会社に対し5億8千万円で売却し、Y会社は、逆に所有地をⅩさんに対し4億円で売却し代金を相殺して差額の1億8千万円は現金で支払いました。Ⅹさんは5億8千万円で土地を売却したとの内容の所得税確定申告を行いました。しかし、Y会社が売却した土地は直前に借地権をBさんから6億3千万円で購入し、売買日当日に底地をAさんから1億6千万円で購入した土地だったので税務署はⅩさんの譲渡所得の計算について、譲渡価格を5億8千万円ではなく、現金受取額1億8千万円と土地の時価7億9千万円の合計額9億7千万円と認定して修正申告を命じました。Ⅹさんはこれを不服として裁判をおこしました。 |

取引の流れ

この事件の争点は、譲渡土地の譲渡収入金額の評価如何で、これらの点に関する税務署と原告Ⅹの主張は以下のとおりでした。

争点

【1】互いの売買契約は一体のものとして交換契約とするべきか

【2】交換契約とした場合の譲渡土地の譲渡収入金額は、Y会社が購入した土地の価額5億8千万円に相殺差額1億8千万円を加えた額とするべきか

【3】交換契約ではないとした場合、譲渡契約で合意された売買代金をもって譲渡収入金額とするべきか

-(税務署の主張)-

【1】に対して

当事者の採用した契約解釈で譲渡所得金額を算定した場合、納税者は、その所有する不動産を他の不動産と交換するに当たり、任意の売買代金を定めて各別の売買契約書を作成しさえすれば容易に譲渡所得金額を圧縮できることになり、このような結果は、譲渡所得課税の趣旨を没却し、課税の公平を害する。

争点【2】に対して

今回の件の譲渡資産は、譲渡で得られたお金以外の物又は権利の客観的価値に変換したとみるべきで、Ⅹは、お金以外の物又は権利の客観的価値を受けたというべきである。したがって、譲渡所得課税の目的からすれば、譲渡資産の対価がお金以外の物又は権利である場合には、その対価である物又は権利の客観的価値すなわち時価により収入すべき金額で認識するべきであるということになる。所得税法三六条二項は、この趣旨を規定したものである。Ⅹさんの譲渡土地の譲渡収入金額は、購入土地の価額7億9000万円と相殺差額1億8000万円の合計9億7000万円になる。

争点【3】に対して

仮に、交換契約ではないとしても、各売買契約書に記載された売買代金額は時価ではない。売買契約書に記載された売買代金額は時価とはかけ離れた、単に計算上算定されたものにすぎない。この売買代金額は、譲渡土地の値上がり益が具体化したものとはいえず、これをに譲渡所得課税を課することは、対価のうちに具体化された資産の値上がり益に対して課税するという譲渡所得課税の趣旨に反するものである。以上のような観点から取引をみると、Ⅹは代金ではなく、7億9千万円の土地と相殺差額1億8千万円を取得できるからこそ土地を譲渡し、Y会社も代金ではなく、Ⅹの土地を取得できるからこそ、7億9千万円の土地と1億8千万円を支出したのであるから、Ⅹが譲渡土地の値上がり益の具体化として得た利益が、7億9千万円の土地と相殺差額1億8千万円であることは明らかである。

-(原告Ⅹの主張)-

争点【1】に対して

この譲渡契約は別個独立のものである。原告Ⅹがした取引は、いわゆる「土地の買い換え」であり、何ら特殊な取引ではない。同時に行われた別個の売買契約については、別個の課税の対象となると考えるべきである。それぞれの対価が不当に安ければ、別の課税問題(贈与税など)が生じるだけであり、譲渡土地の譲渡所得とは何ら関係がない。

争点【2】対して

仮に、Y会社の土地の取得価額を基礎として譲渡収入金額を算定することが不当でないとしても、7億9000万円をそのまま土地の価額と認定するのは、地上げした価格を正常な取引価格であるかのように取扱っている点で全く不当である。Y会社がAから購入した土地は、もともと借地人Bが借地権を有しており、この借地人を退去の上明け渡させるには、借地権の価格のほかに、高額の立退料が必要であるし、建物の買取ないし収去費用も必要となる。借地人や借家人の立退を要する不動産の売買は、更地の売買価格とは全く違った値段設定になるのは当然であり税務署がこれらの事情を一切無視して、Y会社の取得価額の合計を土地そのものの対価の基礎とするのは、余りにも乱暴な常識に反する判断と言わざるを得ない。

争点【3】に対して

土地の譲渡価額5億8000万円は、取引相場に対応した適正額である。土地の前面道路の基準値価格をもとにして、路線価の比率で本件譲渡土地の価格を算出すると、一平方メートル401万6898円となる。これに本件譲渡土地の面積を乗じてその価格を求めると、5億2340万1809円となる。したがって、譲渡契約における価額が低廉であるということはできない。

-裁判所判断-

争点【1】互いの売買契約は一体のものとして交換契約とするべきか

所得税法三三条一項、三項、三六条一項、二項、五九条一項のこれらの規定からすると、所得税法は、売買によって行われた場合には、著しく低い価額でない限りは取引当事者が合意した代金額をそのまま収入金額とするのに対し、交換によって行われた場合は、交換によって取得した物等の時価をもって収入金額としていることが明らかである。民法上も売買と交換が定められているが、法律上一方が原則で他方が例外といった関係は規定されておらず、所得税法の前記の定めは、当然にこのような売買と交換との関係を前提とするものと解すべきものであって、このように自由に選択可能な法形式間において課税上の取扱いにのみ差異を設けている以上、納税者が選択した法形式に従った課税をするのが所得税法の趣旨である

争点【2】 交換契約とした場合の譲渡土地の譲渡収入金額は、Y会社が購入した土地の価額5億8千万円に相殺差額1億8千万円を加えた額とするべきか

それぞれの土地の売買価額は取引により原告Ⅹの側で代替の土地を取得した上に税金を支払っても損失とならないようにするという条件等を受け入れて決定したものである。また、売買契約における売買代金額は、当事者の合意によって定まるものであって、それは必ずしも時価をそのまま反映しなければならないものではなくまた、税法上も、売買契約における譲渡所得を常に移転される財産権の時価と一致させるべきとの扱いにはなっていないのであるから、当事者が、税負担の問題を含めた様々な取引条件を勘案の上、時価と異なる代金額を定めたからといって、そのこと自体から、売買契約の契約としての類型性が失われるわけではない。

以上によれば、原告ⅩがY会社に対して土地を代金5億8000万円で売却するとともに、Y会社から原告Ⅹが土地を代金4億円で購入したものである。

争点【3】本件譲渡契約において合意された売買代金をもって譲渡収入金額とすべきか否か

原告Ⅹは、契約に基づき代金5億8000万円で土地を譲渡したものであるから、左記金額をもって譲渡収入金額とすべきである。譲渡所得に対する課税は、(資産が譲渡によって所有者の手を離れるのを機会に、その所有期間中の増加益を清算して、これに課税する趣旨のものであり、売買によって資産の移転が対価の受入れを伴うときは、増加益は対価のうちに具体化されるので、これを課税対象としてとらえたものであると解されるところ)つまり、譲渡を繰り返すごとに土地の値上がり益は精算されていくということ。当事者間において合意された金額と時価との間に不均衡があり値上がり益がみかけ上は過少であったとしても、法はこれに介入せず、結果として土地の値上がり益に対する課税が繰り延べられることになってもやむを得ないものとする法制が取られている。このような法制からすると、本件取引においても、仮に譲渡土地が時価に比較すると低い価額で他に譲渡されたこになり、これによって原告Ⅹの譲渡所得に対する税負担が軽減されることとなったとしても、その譲渡が著しく低い対価による譲渡に当たらない以上、その軽減された部分に対応する課税負担は後に繰り延べられることを法律自体が予定しているものというべきである。原告のした確定申告には違法事由が見当たらず適正なものであったというべきことになる。

●私見 裁判所の判断への疑問

このような司法判断が下されましたが、当事者が交換契約ではなく、売買契約を選択締結した場合には、これを否認し、交換契約と認定しての課税処分を行うことは出来ないという裁判所の判断には疑問がのこります。民法は、売買(民法555条)と、交換(586条)を区別していますが、所得税法には58条の規定で「固定資産の交換についての譲渡所得の特例」がありますが、特定の交換契約について特例を定めたもので他にないように思います。契約の種類が何かというのではなく、結局、所得税法33条の「総収入金額から・・・・費用の額の合計額を控除し、その残額」として譲渡所得が計算され、そして所得税法36条は、「総収入金額に算入すべき金額」は「その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする」と規定しています。原告Ⅹが土地を売却して得た経済的な利益は幾らか、これが所得税法に規定する譲渡所得だと思うのですが、これが原告Ⅹの受け取った現金1億8千万円だけだったとは思えません。これに加えて、土地を4億円(時価7億9千万円、もっともこの時価にも疑義がありますが....)で購入できるオプション契約(権利)なくしては原告も売買契約には至らなかったと思います。結局、裁判所が判断した「売買か交換か」ではなく、「原告Ⅹが得た経済的な利益は幾らか」ということになると思うのですが...。また、バブル絶頂期の土地転がしでの時価7億9千万円の認定もあくまでも参考価額の一つであって、この価額を土地の時価と認定するのは強引すぎるように思います。

しかし、実際のところは実務上は否認されるケースがほとんどのようです。

長くなりましたが、次回からはもっと短く端的に判例紹介していこうと思います。

以下に参考条文を掲載しました。

| 民法555条 | 売買ハ当事者ノ一方カ或財産権ヲ相手方ニ移転スルコトヲ約シ相手方カ之ニ其代金ヲ払フコトヲ約スルニ因リテ其効力ヲ生ス |

| 民法586条 |

交換ハ当事者カ互ニ金銭ノ所有権ニ非サル財産権ヲ移転スルコトヲ約スルニ因リテ其効力ヲ生ス

○2

当事者ノ一方カ他ノ権利ト共ニ金銭ノ所有権ヲ移転スルコトヲ約シタルトキハ其金銭ニ付テハ売買ノ代金ニ関スル規定ヲ準用ス

|

| 所得税法33条 |

譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。

2

次に掲げる所得は、譲渡所得に含まれないものとする。

一

たな卸資産(これに準ずる資産として政令で定めるものを含む。)の譲渡その他営利を目的として継続的に行なわれる資産の譲渡による所得

二

前号に該当するもののほか、山林の伐採又は譲渡による所得

3

譲渡所得の金額は、次の各号に掲げる所得につき、それぞれその年中の当該所得に係る総収入金額から当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額を控除し、その残額の合計額(当該各号のうちいずれかの号に掲げる所得に係る総収入金額が当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額に満たない場合には、その不足額に相当する金額を他の号に掲げる所得に係る残額から控除した金額。以下この条において「譲渡益」という。)から譲渡所得の特別控除額を控除した金額とする。

一

資産の譲渡(前項の規定に該当するものを除く。次号において同じ。)でその資産の取得の日以後五年以内にされたものによる所得(政令で定めるものを除く。)

二

資産の譲渡による所得で前号に掲げる所得以外のもの

4

前項に規定する譲渡所得の特別控除額は、五十万円(譲渡益が五十万円に満たない場合には、当該譲渡益)とする。

5

第三項の規定により譲渡益から同項に規定する譲渡所得の特別控除額を控除する場合には、まず、当該譲渡益のうち同項第一号に掲げる所得に係る部分の金額から控除するものとする。

|

| 所得税法36条 |

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

2

前項の金銭以外の物又は権利その他経済的な利益の価額は、当該物若しくは権利を取得し、又は当該利益を享受する時における価額とする。

3

無記名の公社債の利子、無記名の株式の利益の配当又は無記名の貸付信託、投資信託若しくは特定目的信託の受益証券に係る収益の分配については、その年分の利子所得の金額又は配当所得の金額の計算上収入金額とすべき金額は、第一項の規定にかかわらず、その年において支払を受けた金額とする。

|

| 所得税法59条 |

次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があつた場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があつたものとみなす。

一

贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)

二

著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

2

居住者が前項に規定する資産を個人に対し同項第二号に規定する対価の額により譲渡した場合において、当該対価の額が当該資産の譲渡に係る山林所得の金額、譲渡所得の金額又は雑所得の金額の計算上控除する必要経費又は取得費及び譲渡に要した費用の額の合計額に満たないときは、その不足額は、その山林所得の金額、譲渡所得の金額又は雑所得の金額の計算上、なかつたものとみなす。

|

詳細は以下の判例の原文をご覧下さい。

東京地方裁判所 平成8年(行ウ)第89号

東京高等裁判所 平成13年(行コ)第118号