図表1 (新しい住宅ローン控除制度)

| 居住年 |

住宅借入金等の年末残高 |

控除期間 |

適用年 |

控除率 |

| 平成16年 |

5000万円以下の部分 |

10年間 |

1~10年目 |

1.0% |

| 平成17年 |

4000万円以下の部分 |

1~ 8年目 |

1.0% |

| 9~10年目 |

0.5% |

| 平成18年 |

3000万円以下の部分 |

1~ 7年目 |

1.0% |

| 8~10年目 |

0.5% |

| 平成19年 |

2500万円以下の部分 |

1~ 6年目 |

1.0% |

| 7~10年目 |

0.5% |

| 平成20年 |

2000万円以下の部分 |

1~ 6年目 |

1.0% |

| 7~10年目 |

0.5% |

図表2 譲渡損失の繰越控除等の特例要件

| 主な適用要件等 |

買換えに係る繰越控除等の特例 |

創設された繰越控除等の特例 |

| 対象となる財産 |

居住用の土地建物等 |

| 所有期間 |

譲渡年の1月1日現在で5年超所有 |

| 譲渡の相手方 |

配偶者等特別の関係のある者への譲渡でないこと |

| マイホームの買換え |

必要有り |

必要なし |

| 住宅ローン等に係る要件 |

買換え取得した財産について有り |

譲渡した財産について有り |

| 対象となる譲渡損失制限 |

500㎡超の土地等に係る繰越控除 |

一定の制限有り(図表Ⅲ) |

| 繰越控除ができない年 |

合計所得金額が3千万円超の年 |

| 申告要件等 |

申告等の必要有り |

| 適用期間等 |

~平成18年末までの譲渡 |

平成16年初~平成18年末の譲渡 |

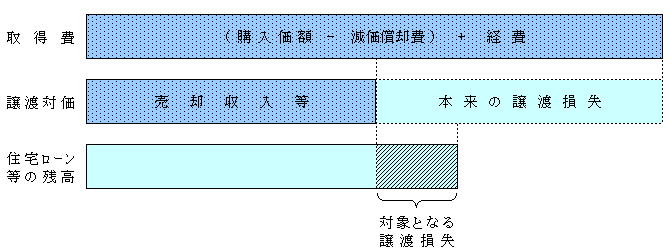

図表3 特定の居住用財産の譲渡損失の繰越控除等

図表4 公的年金等控除 : 年齢65歳以上

| 現 行 |

改 正 案 |

| 公的年金等の収入金額(A) |

公的年金等控除額 |

公的年金等の収入金額(A) |

公的年金等控除額 |

| 260万円以下 |

140万円 |

330万円以下 |

120万円 |

| 260万円超 460万円以下 |

A×25%+75万円 |

330万円超 410万円以下 |

A×25%+37.5万円 |

| 460万円超 820万円以下 |

A×15%+121万円 |

410万円超 770万円以下 |

A×15%+78.5万円 |

| 820万円超 |

A×5%+203万円 |

770万円超 |

A×5%+155.5万円 |

Back