○交際費の損金不算入

会社を経営していく上で、交際費はどうしても必要になります。

会社が使う飲食代やゴルフ代、贈答品代などの交際費は、他の経費と異なり、その全額が

法人税等の税金の対象になります。

ただし、資本金が1億円以下の会社は、次の金額が税金の対象になります。

・交際費が年400万円以下の場合

交際費の年額 × 10%

(例) 交際費が年300万円の場合 300万円 × 10% = 30万円

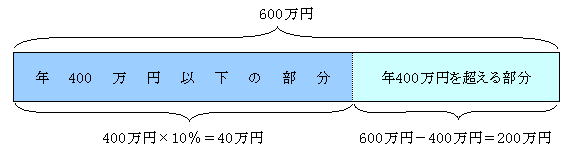

・交際費が年400万円を超える場合

交際費の年額 - 400万円 + (400万円 × 10%)

(例) 交際費が年600万円の場合 40万円 + 200万円 = 240万円

○交際費の意味及び範囲

交際費とは、接待費・機密費その他の費用で、会社がその得意先・仕入先その他事業に

関連のある者等に対する接待・供応・慰安・贈答その他これらに類するもののために

支出するものをいい、具体的には次のようなものです。

・会社の何周年記念・新社屋記念等における宴会費用・記念品代など

・下請工場・特約店・代理店等となるための費用など

・得意先・仕入先等社外の者への慶弔見舞金など

・得意先・仕入先等を旅行招待するための費用など

・総会対策等のために総会屋等に支払った会費など

・得意先・仕入先等の従業員に対し謝礼等として支出する費用

・建設業者が入札等に関して談合等のために支出する費用

・その他得意先・仕入先等社外以外の者に対する接待・供応費用

○交際費と会議費の違い

お客様を飲食で接待すると「交際費」、お客様と打ち合わせをしながらたまたま飲食すると

「会議費」となり、「会議費」なら年にいくら使ってもその全額が経費になります。

法人税法上、「社内または通常会議を行う場所において通常供与される昼食の程度を超え

ない飲食物等の接待に要する費用」は、交際費に含まれないとされています。(措通61の4(1)-21)

この通達では、どの程度の金額のものまでをいうのか明らかにされていませんが、ランチ程

度の食事代や、ビール1本程度のお酒を出しても会議費でよい、と思われます。

税務調査で問題視されないように、①いつ、②どこで、③だれと、④どんなことを、打ち合わ

せたか簡単な議事録のようなものを作成しておくとより良いでしょう。

○交際費と福利厚生費の違い

「交際費」=お客様 とイメージしてしまいますが、会社の役員や社員に対するものでも、内容

によっては「交際費」や「給料」となることがあります。

例えば、一部の役員だけで高級クラブで飲食したり、従業員がゴルフコンペに参加した費用

などは、業務上必要なものであれば「交際費」、個人的なものであれば「給料」となります。

「給料」となると、役員の場合は臨時的なものであれば「役員賞与」となり、会社の経費となら

ないだけでなく、その役員個人の所得税や住民税の対象にもなります。

一方で、全員参加のレクレーション費用(忘年会や新年会の費用や、慰安旅行費用など)は

「福利厚生費」として、払った全額が経費となります。