自 問 自 答

修行 其の参 消費税(初級)の巻

修行 其の参 消費税(初級)の巻

こんにちは山竹伸弥です!最近、朝夕めっきり冷え込んできました。皆さん風邪など引かれてないでしょうか?猛暑と呼ばれた暑い日々が過ぎた後での急な冷え込みのために、体調を崩されている方も多いのではないかと思います。これから冬にかけて益々寒くなるので、体調管理を心がけて下さい。そして今年は本当に災害がひどいです。台風の大量発生、火山の噴火、最近では大規模な地震など、各地で天変地異が起こり多くの被害者がでています。皆さんも災害にはくれぐれも注意してください。

さて、前回消費税について超初級編ということで勉強させていただきました。今回も続けて基礎の基礎を勉強していきたいと思います。消費税は本当に範囲が広くとても難しいです。皆さんも根気よく一緒にがんばりましょう!

|

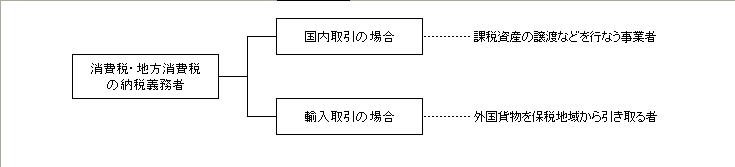

Q1 消費税を納めなければならない人ってどんな人? |

A 消費税や地方消費税を納税しなければならない人、すなわち納税義務者は、商品等を販売したり、サービスの提供をした事業者と輸入取引を行なった者です。

|

国内取引の場合、「事業者が事業として行なう」ものが消費税の課税対象になり、消費税の課税対象となる物品の譲渡や貸付け、サービスの提供をする事業者のみが納税義務者になります。したがって、サラリーマンなどの事業者でない人が課税資産の譲渡等をしても、消費税を納税する義務はありません。

ただ、サラリーマンが自宅のワキの空地を利用して駐車場を作り、毎月一定額の駐車料金を得ていたらどうでしょうか?

この場合の駐車場経営が「事業」にあたるとすれば、消費税の納税義務が生じます。しかし、小規模事業者については免税の措置があります。その課税期間の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円以下(※)の事業者は、課税事業者となることを選択した場合を除き、その課税期間は納税義務が免除されます。ですから、事業に当たるとしても実際には納税する必要はないのです。

もう少し具体的に見ていきましょう。

まず、「事業者」とは誰か、「事業」とは何かということが問題になります。ここでは、サラリーマンのサイドビジネスが事業に当たるかどうかです。

事業とは、反復、継続、独立して行なうことをいい、その規模は問いません。ですから、サラリーマンのサイドビジネスも、消費税法上は、立派な事業になります。もっとも、先ほどお話したように、課税売上高が1,000万円以下の事業者は、消費税の納税が免除されます。では、消費税の還付が認められるかどうか、という問題はどうでしょうか?

例えば、サラリーマンが駐車場を作るのに3,000万円かかったとしましょう。建物の建築費にももちろん消費税がかかりますので、その5%は150万円です。

一方、この駐車場の賃貸による収入が年間300万円の場合、賃貸料に消費税を転嫁すると、5%分は15万円です。この結果、消費税だけをみると、15万円の収入で150万円の支出となります。では、その差額の135万円を国から還付してもらえるのでしょうか?

答えはイエスです。このサラリーマンが消費税の申告をすれば、135万円の還付を受けられるのです。これは駐車場など貸店舗の賃貸が「事業」として扱われるからです。

一方、輸入取引の場合は輸入品を引き取る者が納税義務者になるとされています。国内取引については、事業者だけが納税義務者になりますが、外国貨物については、事業者に限らず、消費者である個人が輸入する場合にも納税義務者になります。

※ 平成15年度税制改正により、平成16年4月1日以後開始する課税期間から、納税義務が免除される基準期間における課税売上高の上限が3,000万円から1,000万円に引き下げられます。

今回は短いですがここまでです。すんません。( ゚д゚)ポカーン

BACK