平成16年1月16日に財務省が「平成16年度税制改正の要綱」を発表しました。

このうち、国税部分の具体的内容を抜粋しました。

ただし、国会で議決されるまでは正式に改正されません。

一 住宅・土地税制

1.住宅借入金等を有する場合の所得税額の特別控除が段階的に縮小の形で延長されます。

平成16年から平成20年までに居住の用に供した場合の控除期間、住宅借入金等の年末残高の限度額および控除率は次のとおりです。

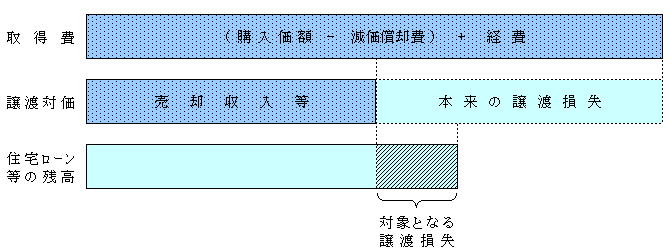

2.「特定の居住用財産の譲渡損失の繰越控除等の創設」が行われます。

個人が、平成16年1月1日から平成18年12月31日までの間に、居住用の家屋又は土地等を譲渡し、その譲渡した資産について一定の譲渡損失の金額がある場合には、他の 所得と損益通算したうえで、その翌年以降3年間の繰越しが認められるようになります。

しかし、この改正には次のような要件があります。

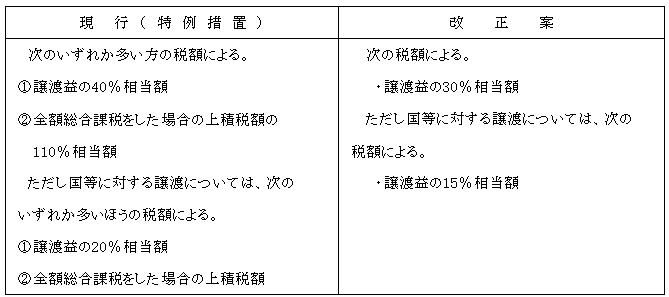

3.土地、建物等の長期譲渡所得の課税の特例が改正されます。

(1) 個人が、平成16年1月1日以後に土地、建物等の譲渡を行った場合の長期譲渡所得の課税の特例について、「土地、建物等を譲渡した場合の税率軽減の特例」が廃止され、次のように税率が引き下げられます。

(2) 平成16年分以後の所得税について長期譲渡所得の100万円特別控除が廃止されます。

4.土地、建物等の短期譲渡所得の課税の特例が改正されます。

個人が、平成16年1月1日以後に土地、建物等の譲渡を行った場合の短期譲渡所得の課税の特例について、次のように税率が引き下げられます。

5.土地、建物等の譲渡損失の他の所得との損益通算及び繰越控除が廃止されます。

土地、建物等の長期譲渡所得の金額又は短期譲渡所得の金額の計算上生じた損失の金額については、平成16年分以後の所得税について、土地、建物等の譲渡による所得以外の所得との通算及び翌年以降の繰越しが認められなくなりました。

二 中小企業関連税制

1.上場株式等以外の株式等を譲渡した場合の税率が引き下げられます。

平成16年1月1日以後に上場株式等以外の株式等を譲渡した場合の、株式等に係る譲渡所得の金額に対する税率が15%(現行20%)に引き下げられます。

2.青色申告特別控除額が引き上げられます。

取引を正規の簿記の原則に従って記録している者については、平成17年分以後の所得税について、青色申告特別控除額が65万円(現行55万円)に引き上げられます。

なお、平成17年分以後の所得税について、簡易な簿記の方法により記録している者に係る経過措置(45万円の特別控除)が廃止されます。

三 法人税制

欠損金の繰越控除制度等について、次の見直しが行われます。

1. 平成13年4月1日以後に開始する事業年度以後の青色申告書を提出した事業年度の欠損金の繰越期間(現行5年)、青色申告書を提出しなかった事業年度の災害による欠損金の繰越期間(現行5年)及び連結欠損金の繰越期間(現行5年)が7年に延長されます。

2. 平成13年4月1日以後に開始する事業年度に係る帳簿書類の保存期間について、現行の5年間の保存期間とされている帳簿書類の保存期間が7年間に延長されます。

四 年金税制

平成17年分以後の所得税について、公的年金等控除及び老年者控除が、次のように見直されます。

1. 公的年金等控除のうち、65歳以上の者に対して上乗せされている措置が廃止され、最低保障額が50万円加算されて120万円となり、次の図のようになります。

2. 老年者控除が廃止されます。

以上、身近によく出てきそうな改正事項をピックアップしましたが、もっと詳しく知りたい方は、下記URLをクリックして、財務省のホームページをご覧ください。また、地方税についても知りたい方は、下記URLをクリックして、総務省のホームページをご覧ください。

国税関係

http://www.mof.go.jp/seifuan16/zei001.pdf

地方税

http://www.soumu.go.jp/news/031224b.html